経営者の必修科目(第1回)〜損益計算書の見方と注目すべき指標〜

目次

経営者の必修科目とは。なぜ学ぶ必要があるか。

経営者になるまでの道のりは千差万別であり、経営者としての知識も同様です。

例えば、経営の基本中の基本である決算書については理解が高い経営者もたくさんおられるでしょう。

一方、経営者としての準備をする余裕がなく経営者についてしまったケースも中にはあります。

そのような経営者は経営に必要な知識を学ぶ機会がありません。

決算書は確かに経営の基本ですが、学ぶ機会がなかったのであれば、何もわからなくて当然です。

そのような方は自分で勉強することもあるでしょう。

しかし、中小企業の経営者は非常に多忙で本業以外には手が回らないのが現状です。

そうするといつまでたっても経営に必要な知識を身につけることができません。

その結果、資金繰りや業績改善、金融機関との付き合い方や補助金の利用など経営に大きな影響を及ぼす場面で誤った判断をする可能性が高くなります。

しかし、経営者にとって必要最小限の経営知識の習得はそれほど大変なものではありません。

具体的には、決算書の見方、資金繰り、金融機関との付き合い方、借入金や補助金など資金調達の仕方、税金の知識などです。

資金繰りにしろ金融機関との付き合い方にしろ、いくつかポイントがあるので、そのポイントを押さえるだけでもかなり違います。

つまり、今は忙しかったり機会がなかったりして必要な経営の知識を学ぶ時間が取れなかった経営者も、必要な知識さえ身につければ経営を大きく改善することが可能になります。

そのような経営者のために、必要最小限の時間で経営に必要な必要な知識を身につけてほしいと思い、経営者の必修科目シリーズを書くことにしました。

損益計算書、貸借対照表、各種税金、借入金や補助金など経営者として最低限身につけておくべき知識について解説していきます。

第1回目は経営の基本である決算書、決算書の中でも一番大事な損益計算書(PL:Profit and Loss Statement)について解説します。

損益計算書の良い面

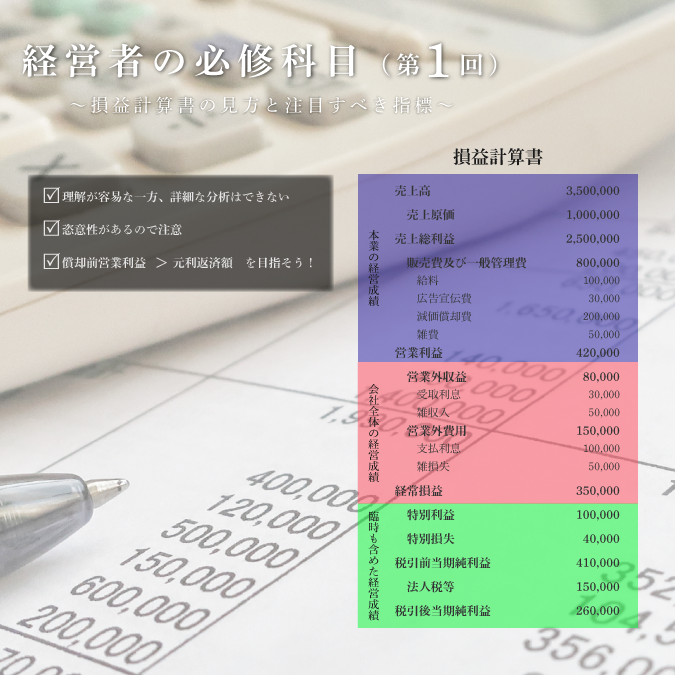

損益計算書は、一定の期間(通常は一年間)にその会社が稼いだ利益を表す書類です。利益だけでなく収益及び費用も表します。また、利益も売上総利益や営業利益などいくつかの種類があります。

損益計算書の優れている点は、どのような会社であっても同じ様式であることです。

正確に言えば、製造原価報告書の有無や使う科目が異なるなど多少の違いはありますが、基本的には売上が何兆円もあるグローバル企業から売上数百万円の小規模企業まで同じ様式が使われます。

同じ様式であるということは、見るものにとって理解が容易であるということです。

ここで見るものとは、経営者や税務申告をする税理士だけでなく、企業に融資する金融機関や、補助金を申請するさには審査をする当局も含みます。

つまり、会社の経営成績を知る共通言語として使われるのが損益計算書ということです。

損益計算書の欠点

一方で、損益計算書には欠点もあります。

良い点の裏返しでもありますが、どのような業種・規模の会社でも同じ様式であるということは、会社の経営成績を大雑把にしか把握できないことです。

例えば、普通中小企業の損益計算書においては、製造原価報告書や販売費及び一般管理費の内訳は複数の部門を営んでいたとしても一枚だけで表示されます。

売上は部門や商品ごとに分かれている場合もありますが、費用が同じ区分で分かれていないと、どこで稼いでどこで損を出しているのかわからないという欠点があります。

そのため、会社全体の利益構造を把握するには役立ちますが、どの部分を改善すれば業績が伸びるかの分析にはあまり役立ちません。

つまり、わかりやすいことの裏返しで、大雑把すぎる点が欠点ということです。

損益計算書の特徴

あまり触れられることは多くありませんが、損益計算書には大きな特徴があります。

それは、金額や科目に裁量の余地がある点です。恣意性といっても良いでしょう。

なぜ恣意性が生まれるか

まず、損益計算書がどのように作られるかを理解しましょう。

損益計算書は会社が記帳するか、顧問税理士が記帳するかの違いはありますが、いずれにせよ最終的には税理士が確認して税務署に税務申告書と共に提出します。

ここで税理士がどのように確認または作成するかというと、税務基準によってです。

税務基準とは会計基準と対になる言葉です。

細かい説明は省きますが、税務基準は税務署が認める認識基準、会計基準は会社の経営成績を表すのに適した基準と覚えておけばよいでしょう。

なぜ税務基準で作成するかというと、税務署に納める納税額を計算するベースとして損益計算書が使われるからです(正確には税務基準で作成された損益計算書に必要な調整をして納税額を算出しますが、ここではその説明は割愛します)。

税務基準で作成される意味として、納税額に影響あるか否かを重点的に見るということがあります。

裏返せば、納税額に影響なければ税理士はそこまでこだわらないということでもあります。

その結果、いくつかの恣意的な処理が実務上で日常茶飯事になります。

どのような恣意性があるか見ていきましょう。

損益区分の恣意性

損益区分の恣意性とは、発生した収益なり費用をどの区分にするか裁量の余地があるということです。例えば、人件費の内容によっては製造原価報告書に計上することもあれば、販売費及び一般管理費に計上することもあります。

また、たまたま発生した費用を販管費に計上するか、営業外費用に計上するかも会社の考え方によって違うことがよくあります。営業外費用と特別損失も同じことがよく起こっています。

税務上は問題ないものの、会社の経営成績の正確な把握という観点からはきちんとした基準に基づいて区分すべきでしょう。

計上の有無の恣意性

税務上、計上が任意の項目があります。

代表的なものは減価償却費です。

通常の費用は発生したら計上しなければなりませんが、減価償却費は費用に計上してもしなくてもよいことになっています(あくまで税務上の話に限りますが)。

この結果どのようなことになるかというと、減価償却費を計上しても黒字になるなら計上するし、計上して赤字になるなら減価償却費を計上せずに黒字に見せる、といった処理が常態化しています。

なぜ黒字にしたいかというと、金融機関への見栄えが大きな理由です。

しかし、今は金融機関も減価償却費を計上する前の利益でその会社の収益力を判断していますので、対金融機関という意味では無意味になっています。

大きな理由は対金融機関ですが、節税の観点から減価償却費を計上しないケースもあります。

つまり、減価償却費を計上しなくても税務上赤字だと税金を払わなくて良いので、将来黒字になった時のためにあえて減価償却費を計上しないというケースです。

減価償却費は税金を減らす効果があるので、将来黒字が発生した時のためにあえて当期は減価償却費を計上しないというケースもあり得ます。

しかし、税務上赤字になったらその損失は中小企業であれば十年間繰り越せるので、節税目的のために減価償却費を計上しないというのはあまり効果的ではないかもしれません。

キャッシュフロー計算書との比較

上記の恣意性は財務三表の一つであるキャッシュフロー計算書と比較すれば一層際立ちます。

中小企業の場合、税務申告においてキャッシュフロー計算書は求められていないので見たこともないかもしれません。

キャッシュフロー計算書というのは、名前の通り会社のお金の流れを説明した計算書です。

お金の流れは事実の話なので恣意性が介入することはありません。

そのため、金融機関などでは損益計算書以上に重視することもあります。

最近巷でキャッシュフロー経営が大事だなどとささやかれていますが、上記の理由によるものです。

各区分の意味

損益計算書のあらましは以上の通りです。

ここからは具体的な中身について説明していきます。

売上高

会社が本業で外部から稼いだ金額です。

売上総利益(率)

売上高から売上原価を引いた金額です。

売上減価は売上と対応するものであり、材料費などがそれにあたります。

粗利と呼ばれることもあります。

売上総利益を売上高で除した数値を売上総利益率と言います。

売上総利益率は業種によって特徴があるので、自社が同業他社に比べて収益性が高いか低いかの目安にもなります。

販売費及び一般管理費

販売費及び一般管理費とは、販売費費と一般管理費の合計です。

販売費とは広告宣伝費や発送運賃など販売するためにかかった費用です。

一般管理費とは経理への給料や支払い家賃、減価償却費など会社を管理するのにかかった費用です。区分が難しい雑費も含まれます。

いずれも売上に直接対応しないため、販売費及び一般管理費に計上されます。

営業利益

本業で稼いだ利益です。

売上総利益から販売費及び一般管理費を差し引いて計算します。

各段階損益の中では一番大事な項目になります。

経常利益

会社が本業以外で稼いだ損益を含めた利益の金額です。

営業利益に営業外収益とを足し、営業が費用を引いて計算します。

営業外収益は本業以外で稼いだ金額です。

例としては、受取利息や配当金、雑収入などがあります。

営業外費用は本業以外でかかった金額です。

例としては、支払利息、信用保証協会への保証料、雑損などがあります。

税引前当期純利益

会社が当期に稼いだ利益のうち、法人税等を引く前の金額です。

経常利益に特別利益を足し、特別損失を引いて計算します。

特別利益は臨時に稼いだ金額です。

例としては、固定資産売却益や補助金収入、前期損益修正などがあります。

特別損失は臨時に発生した損失です。

例としては、固定資産除却損や固定資産圧縮損、前期損益修正などがあります。

税引後当期純利益

会社が最終的に稼いだ利益の金額です。

税引前当期純利益から法人税等を引いて計算します。

最重要の指標は何か

以上の説明により、損益計算書のおおまかな項目は理解できたと思います。

では、経営者としてはその中で何に注目し、伸ばすよう心がければよいでしょうか。

すでに述べた各段階の損益にそれ自体は出てきませんが、私は償却前営業利益だと考えています。

償却前営業利益とは、営業利益に減価償却費を足して計算します。

なぜ償却前営業利益が一番大事かというと、金額の客観性及び元利支払いの原資となるためです。

金額の客観性

すでに述べたように、減価償却費は計上してもしなくても自由のため、減価償却費を控除して計算される営業利益はその影響を受けてしまう、いわば歪められた金額です。

一方で、償却前営業利益は減価償却費を計上する前の金額なので、減価償却費を計上しようがしまいが影響を受けません。

そのため、客観的な金額なので会社の本来の経営成績を判断するのに有用です。

元利支払いの原資となる

中小企業の資金繰りにおいて、金融機関への借入返済額や利払いの金額は大きな負担となるものです。

そのため、多くの中小企業においてまず目指すべきは、現状の収益力で返済及び利払いをできる状態です。

そのため、償却前営業利益から営業外費用である支払い利息を引き、そこから元本の返済をしてプラスなのかマイナスなのかが極めて大事ということです。

これがプラスになるということは、金融機関へ元利を払った上でも会社にお金が残った(年間で増えた)という意味なので、毎期この状態であれば現預金はどんどん増えていきます。

逆に、償却前営業利益から元利の支払いを引いた額がマイナスになるということは、年間でお金が減っているということなので、この状態が続けば毎年現預金が少なくなり、いずれ資金がショートします。

そのため、本業で稼ぐ利益を増やすか、それが短期的に難しいようであれば金融機関への返済を少なくする(止める)という判断が必要になってきます。

この判断は非常に重要なものですが、その判断をするために償却前営業利益がスタートになります。

現実問題として、償却前営業利益 < 利払い+元本返済額 となっているケースは非常に多いです。

ですが、そのような状態が危険だという認識がないのもまた現実です。

そのため、経営者としてはまず償却前営業利益がいくらあるか、そしてその金額で金融機関への利払いと返済額をまかなえているかいなかにまず注目すべきです。

まとめ

・損益計算書の利点はどのような会社でも同じ様式のため理解が容易

・金額が大雑把すぎるため、詳細な分析には役立たない

・恣意的な介入の余地がある

・一番大事な指標は償却前営業利益

・まず経営者が目指すべきは、償却前営業利益 > 利払い+元本返済額 という状態