経営改善の手引き(第2回)〜費用を減らす:採算による取捨選択〜

第二回目から具体的な内容に入っていきます。

今回は費用を減らす方法の中でも特に有効な方法である、採算による取捨選択について説明します。

中身に入る前に、なぜ費用削減から始めるのかについて説明します。

そのために、経営改善の全体像からご説明します。

まわりくどいようですが、全体を理解することで経営力が高まり、いろいろな局面に対応できるようになります。

経営改善の全体像

まず、経営改善とはどのようなことをいうのかについて確認です。

一般には利益を増やすことが経営改善と見られがちですが、このブログではキャッシュフロー(以下CF)が増えることを経営改善という意味で使うことにします。

なぜCFを基準にするかというと、

①会社の継続に必要なのは利益ではなく資金(赤字でも資金があれば継続できるが、黒字でも資金がなくなれば会社はつぶれる)

②利益は処理の方法によってある程度恣意的に調整できるが、CFはそのような調整ができないのでより客観的

③利益はCFと切り離して考えることができるが、CFを考える際は実質的に利益も考えることになるので、より対象が広い。

からです。

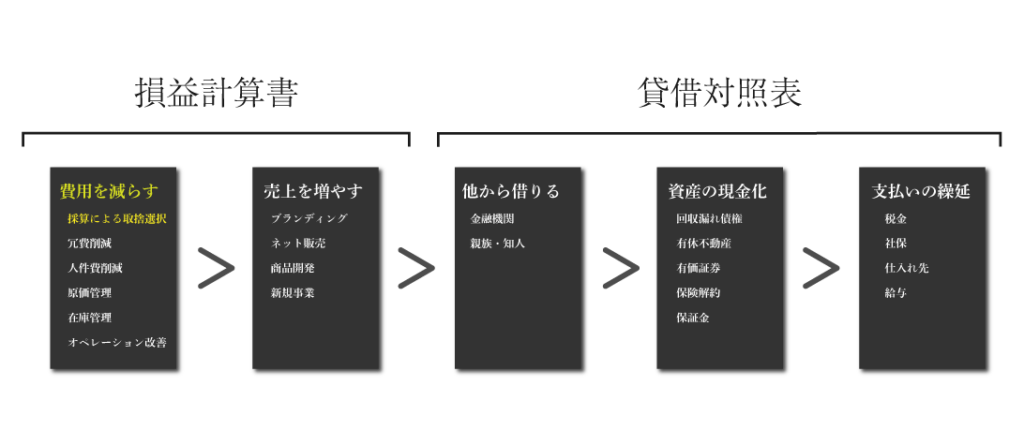

で、CFを増やす方法には大まかに売上を増やす、費用を減らす、資産を現金化する、他から借りる、支払いを繰り延べる、などの方法があります。

ここで質問ですが、上記のうちの優先順位の高い順に並べられるでしょうか。

厳密には会社の状況によって変わりますが、一般的な答えとしては、

費用を減らす > 売上を増やす > 他から借りる > 資産を現金化する >支払いを繰り延べる

という順です。

それぞれの内容は下記の図をご確認ください。

なぜ費用削減が最優先か

一般的には上記の優先順位が望ましいですが、現実には金融機関からの借入(他から借りる)が最優先となっている会社も多いでしょう。

しかし、業績が厳しくなって経営改善が必要な会社は銀行が融資を渋るようになります。

具体的には、「利益を今より増やして返済をできるようになったら貸しますね。今のままでは貸したお金が返ってこないと思うので、貸せません」ということをやんわりと言われます。

そのため、まずは利益を増やすことが必要になってきます。

利益よりもCFを基準にする理由③はこのことを指しています。

そして、利益を増やす方法には売上を増やすか費用を減らすかの2つの方向がありますが、優先すべきは費用を減らすことです。

なぜなら、売上を増やすという方法の方が難しいからです。というのも、売上はお客さんやライバル会社の動きに左右されますが、それらを自社ではコントロールできないため、いろいろな手を売っても狙い通りに行かない可能性が高いためです。

一方、費用を減らす方法については、自社でコントロールできるものが多いですし、情報が自社にあるので分析も簡単です。

そのため、経営改善として売上を増やすよりも費用を減らす方が簡単ということになります。

長々と前置きをしてきましたが、全体像の中で費用削減は最優先であることを肝に銘じてください。

改めて理由をご説明しますと、他の方法より①簡単、②うまくいく可能性が高い、③デメリットが少ないためです。

判断を間違えて費用削減よりも他の方法を優先してしまうと、大きな時間や労力をかけたにも関わらずムダになってしまう、思いがけない副作用があった、などが起きかねません。

手っ取り早い方法を早く教えてくれという経営者もいますが、そのような経営者はやはり小手先のテクニックばかり追い求め、その結果本質的な改善はできず、経営不振から抜け出せていません。

なぜ採算の取捨選択か

さて、費用削減が最優先だとして、なぜその中で採算による取捨選択を最初に説明するか。

それは、難易度が低いにも関わらず効果が非常に高いからです。

採算による取捨選択といってもピンとこない方もおられると思いますので、どのようなことか説明します。

得意先、店舗、商品、部門などいろいろなカテゴリ別に損益を計算するということです。

多くの企業で売上については上記の区分をしています。

しかし、損益まで区分している会社は私の体感で売上規模が10億円を超えれば一般的になるものの、そこまでの規模ではない会社はではほとんど区分していません。

なぜやらないかというと、やはり手間がかかるからでしょう。

例えば、得意先別損益についていえば、売上ごとに分けるのは売掛金や請求を管理する上でも求められるため記帳時に入力することが多いため、特に意識せずとも得意先ごとの売上がわかります。

一方で得意先ごとに損益まで出すためには費用も得意先ごとに按分しなければなりませんが、この手間を嫌がるようです。

具体的には原材料や運賃、手数料などを得意先ごとに分けなければなりませんが、このような費用項目は記帳時においては得意先ではなく支払先ごとに記帳されます。

そのため、得意先ごとに按分しようと思ったら改めてそのためだけに作業をしなければならないとういうことですね。

しかし、手間といってもエクセルで簡単に計算できますし、かけた手間よりもはるかに大きなメリットがあるので、ぜひ実行してほしいところ。

なぜ効果があるかというと、経営者は自身が思っている以上に損益を把握できていないためです。

最近は少なくなりましたが、依然として売上を重視する経営者は多いです。

このような経営者は売上を増やせば利益も増えると考えています。

しかし、実際に得意先ごとに損益を計算していみると、実は結構な大口先が実は不採算で赤字だったというケースは意外に多いです。

このような取引先を普通の取引先に変えるだけで、不採算先の赤字がなくなり、かつ変えた取引先から黒字がもたらされるのでダブルで利益に貢献します。

会社が投入する労力は同じにも関わらず、です。

すでに述べたように、売上を増やすのは自社ではどうしようもできない部分があるので不確実です。

一方、不採算先を整理することは自社の意思だけででき、その改善額も高い精度でわかります。

どちらを選ぶか、迷うまでもないでしょう。

どのようなカテゴリで分類するか

上記では得意先別損益を例に説明しましたが、店舗別、商品別、部門別などいろいろな切り口で採算の分析をすることができます。

店舗別損益は複数店舗を運営している会社では必須ですね。

注意しなければならないのは、赤字店舗であってもタイミングによっては違約金や原状回復義務などの撤退費用がかかるため、それを考慮した判断をしなければいけないことでしょう。

商品別損益は営業上重視する商品を判断するのに役立ちそうです。

しかし、同じ商品でもサイズ別、ラベル別など細かく分ければ非常に細分化されてしまうかもしれません。一方で大雑把な分類だと分析の意味がなくなってしまいます。そのためどの程度の細かさ(粒度)にするかのあんばいが大事になってくるでしょう。

部門別の損益は会計ソフトの標準的な仕様になっていることも多いので、作成にはそれほど困難はないかもしれません。一方、部門については赤字だからといって簡単に閉めることは難しいでしょうし、戦略的に赤字にしているケースもありそうです(広告宣伝のためなど)。そのため慎重な判断が必要になってきます。

他にも様々な切り口で採算の分析ができます。一般的な切り口は上記でご紹介しましたが、自社にとって必要な切り口を考えていただければと思います。

忘れていけないのは目的です。

採算を分析し、取捨選択できることです。

そのため、上記の部門別損益のように赤字とわかっても撤退できないというケースになってしまっては分析する意味が薄くなります。

得意先別損益が有効なのは、取引先の取捨選択は比較的自社の意向で自由にできるからです(もちろんしがらみがあるなど完全な自由ではないでしょうが)。

くれぐれも、目的を踏まえた上で分析してください。

有効な業種

ご説明したとおり、採算による取捨選択は非常に有効な方法です。

とはいえ、全ての業種に同じように効果があるかというと必ずしもそうではありません。

例えば得意先別損益でいえば、効果が出やすいのは卸売業など1社あたりの売上が大きくかつ費用の紐付けも簡単にできる業種です。

このような場合は分析のための手間も少なく、分析結果の精度も高いので大きな効果が見込めます。

一方で、小売など客ごとの売上が小さくかつ客数が多いと分析の手間が膨大になる一方で費用対効果は見込めにくいですし、製造業など固定費や共通費が大きいとどのような基準で費用を按分するかによって恣意的な結果になってしまうので、分析の精度が低くなります。

このように業種によって難易度・効果が違いますので、くれぐれもムダな手間はかけないようにしてください。

採算による取捨選択は何度も説明している通り非常に有効であり、経営改善の出発点ともなるものですが、自社には効果がないと判断したら別の有効は方法を考えるようにしてください。

交渉材料に使う

採算による取捨選択の大きな目的は、不採算への労力投入をやめることで出血(赤字)を抑え、その労力を採算のよいものに振り向けることで黒字を増やすということです。

しかし、これ以外にも大きな役割があります。

それは、得意先との交渉材料に使えるということです。

どういうことかというと、採算を分析すれば不採算先を特定できます。

その結果、不採算先との取引をやめるという選択肢もありますが、交渉によって値上げをする選択肢もあるということです。

不採算になる理由は、その得意先から得られる売上よりもかかった費用の方が大きいためです。

そのため、交渉により販売単価をあげることができれば、今は不採算先であっても黒字の取引先に変えることができます。

もちろん、値上げ交渉は簡単にできることではありません。

しかし、相手の立場に立ってみて、他の仕入れ先の方が仕入れ値が高かったり品質が悪かったりすると、多少値上げを受け入れてでもあなたの会社と取引を継続した方が得だという判断になります。

結局得意先との力関係にも左右されますが、新たに取引先を探すよりも簡単に実行できるでしょう。

大切なのは、このような分析をしなければ値上げ交渉するにも説得材料がないということです。

採算の分析をすることで初めて、得意先へ商品を納め続けるにはあと1,000円値上げが必要などという具体的な条件の交渉が可能になります。

今の条件で取引を継続するといずれ倒産するため結局商品を納められなくなる、と説得するのも良いでしょう(実際そのような会社はたくさんあるので)。

上記は得意先別損益を例に挙げましたが、採算分析により販売価格をあげるというやり方は他の切り口にも使えます。

例えば商品別損益分析では、利益率の低い商品について値上げを検討するのも一つの方法になります(ただし、一般消費者を相手に値上げする場合は自社の都合より消費者心理を考えなければならず、慎重に行う必要がありますが。値上げのやり方についてはいずれブログで取り上げる予定です。)

店舗別分析についても、客数は同じなのに他の店舗よりも利益率が低い店舗があったら売れている商品構成に問題があるということなので、利益率のよい商品を前面に打ち出すといった方法も考えられます。いずれにせよ、採算性の分析はその対象の取捨選択だけでなく、さまざまな活用方法があるということです。

まとめ

今回は経営改善の全体像の説明から始め、まず費用を減らす方法を考えることが最優先であるということ、その中でも採算による取捨選択がおすすめだということを説明してきました。

費用を減らすのが最優先である理由は簡単・確実であり効果も大きいためです。

採算性の分析も同じく手間の割に効果が大きいため、費用削減の方法の第一としてご紹介しました。

次回は費用を減らすための他の方法をご紹介する予定です。

経営改善の方法は非常にたくさんあり、一つ一つの説明はネットで調べたり本を探せばいくらでも出てくると思います。

しかし、たくさんあればあるほど経営者としてはどれから手をつければわからなくなり、結局何もしないままいたずらに時が過ぎ、本気で危機感を抱いた頃には手遅れになっていたという事態にもなりかねません。

当ブログではなるべく優先順位をはっきりさせ、経営者の方が迷わず優先順位の高いものから手をつけられるように説明していこうと思いますので、今後とも当ブログを読んでいただければ幸いです。