経営改善の手引き(第3回)〜全体像〜

今回は経営改善の全体像について説明します。

前回にも経営改善の全体像を載せました。

しかし、前回は少し単純化し過ぎたきらいがあります。

実際には経営状態によって打ち手が異なるので、それぞれの段階で実施すべき打ち手を把握しておいた方がよかろうと思い、改めて経営改善の全体像を示します。

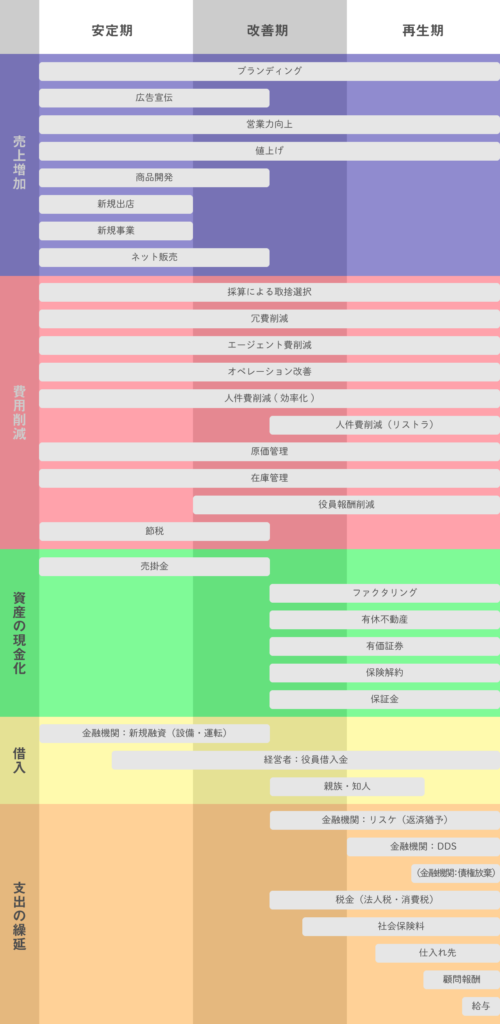

全体像

経営改善の全体像は、財務状態別に損益計算書(PL)の項目、貸借対照表(BS)の項目で分けると売上増加、費用削減、資産の現金化、借入、支出の繰延に分けられます。

これらの全体像を図にすると下記になります。

表を見ればおわかりかと思いますが、経営状態別に特徴があります。

ざっくりした話では売上は安定期に偏りがあり、費用の削減や資産の現金化・支出の繰延は再生期に偏りがあります。

以下、各時期について簡単に説明します。

なお、時期を問わず実施すべき項目は売上・費用ともにありますが、今回は特に触れません。今後の経営改善の手引きにおいて、個別に説明していく予定です。

また、経営状態は債務超過解消年数や債務超過などといった指標で判断することも多いですが、そのような専門用語を使うとややこしくなるので、ここでは資金繰りの状況応じたざっくりした分類だと理解しれば良いでしょう。

安定期

安定期においては、いわゆる「攻めの経営」をすることができます。資金繰りは金融機関から運転資金や設備資金を融資してもらい、売上も新規事業や新規出店で積極的に増加を狙うことができます。

また、この段階では利益が出る=課税所得が出るため、それなりの税金が発生するので節税策も有効になってきます。

資産においては売掛金の回収漏れに注意することが必要です。それ以外の資産については現金化というよりも逆に資産を増やしていく段階です。

資金繰りが良いため、支出の繰延も特に必要ありません。

この段階では打ち手の選択肢も多いので、早め早めに経営状態を安定する施策を打ち出し、もっと利益が増えるという好循環を狙いましょう。

改善期

資金繰りが厳しくなってきたら経営改善期です。

この段階では金融機関への借入返済を続けるか、ストップするか(リスケ)が大きな分かれ目です。

資金繰りだけで考えればリスケするに越したことがありませんが、一方でデメリット伴います。

それは、金融機関から注文が多くなることです。

例えば、役員報酬削減をはじめ、経費削減へのプレッシャーも高まります。

また、新規融資も出にくくなります。

そのため、資金繰りを改善するために資産を現金化したり、親族・知人から借りたり、税金や社保を当局とスケジュールを合意した上で支払いを遅らせるなどの方法があります。

なお、税金や社保の滞納については、当局と合意した期間であれば遅延損害金を払う程度のペナルティですみますが、全く払うつもりがないと急に資産差し押さえということにもなりかねないので、あくまで当局が認めてくれる範囲内で支払いを遅らせることが大切です。

このように資金繰りが厳しくなると資金繰りのために時間は労力を取られ、本業改善に割ける分がさらに少なくなるため業績悪化しやすいという悪循環に陥りやすくなります。

そのため、可能な限りこうなる前に打てる手を打つべきです。

再生期

リスケを続けても経営改善がなされない場合、次の段階に進みます。

この段階では場合によっては廃業も選択肢です。

通常、金融機関は中小企業に対してリスケ以上のことはしてくれません。

上記表に載せたDDS(借入金の資本化)や債権放棄(借金の棒引き)もできないことはないですが、非常にハードルが高いです。

前者は通常の再生手法でも見かけないこともないですが、後者は公的機関が関わる特殊なスキームでないとまずお目にかかることはありません。

この段階では資金繰りを改善する手段も限られており、支払いの繰延がメインとなるでしょう。

支払いの繰延は相手に迷惑をかけるので、事業者の体面だけでなく事業の業績の面からもできれば避けたいところです。

それでも資金繰りが厳しく避けられないとしたら、仕入れ先→顧問(専門家)報酬等→給料の順番が理解を得やすいかと思います。

仕入れ先は大口であればあるほど共倒れを防ぐために、しぶしぶながらも応じてくれることが多いです。

ただし、この場合はその分金額を上乗せされるため業績にとってはマイナスになります。

顧問(専門家)への報酬も支払いが滞るとサービスされなくなったり解約されたりするのでリスクはありますが、中には事情を理解してくれるケースもあります。

給料は最後まで支払いを続けるべきです。

給料の遅配が始まると従業員が不安に思い、会社から逃げ始めます。

実際、この段階になってから復活するケースはほぼありません。

まとめ

ざっと各段階別にあらましを述べてきましたが、財政状態が悪くなればなるほど打ち手が限られてしまい、回復するのが難しくなるのがわかったと思います。

ここで大事なことは、安定期ではなく、経営改善期になって初めて売上増加や費用削減に本腰を入れることが多いということです。

特に費用削減については、決算書を見て目立つ経費を削減する以外の方法を実施していない会社がものすごく多いです。

けれど、表を見ればわかるように安定期においても実施できる打ち手はかなり多いです。

できれば余裕のある状況の時に経営を安定させ、そもそも経営改善期(資金繰りが厳しい時期)に陥らないことが何より大切です。

※経営改善の手引きシリーズでは上記表における各項目について、一つずつ解説していく予定です。