経営者の必修科目(第3回)〜資金繰り表の作り方と対金融機関のポイント〜

目次

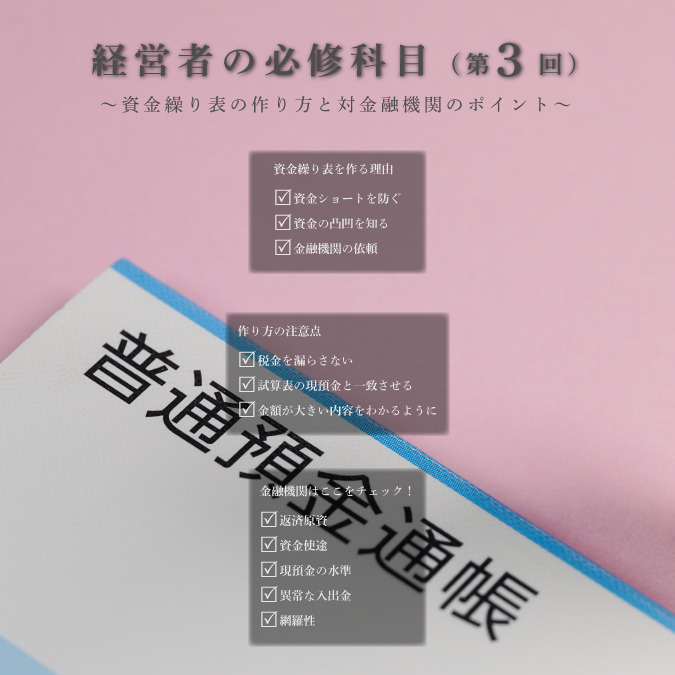

資金繰り表を作る理由

資金繰り表とは、現預金の収支を内容別に表したものです。集計期間の長さによって、日次資金繰り表(日繰り表)と月次資金繰り表があります。

資金繰り表は大事だとよく言われるので、作ったことのある企業も多いでしょう。しかし、銀行から言われたので仕方なく作った、できれば作りたくないという経営者の方も多いでしょう。作る理由を自覚してこそ、意味のある資金繰り表になります。今回は資金繰り表を作る理由や活用方法をしっかりと押えてください。

資金ショートを防ぐ

資金繰り表を作る第一の目的は資金ショートを防ぐためです。資金繰り表は多くの場合、月次資金繰り表の形式で向こう半年間~一年間の期間分作成されます。そうすると、どの月に資金が厳しくなるかわかります。例えば、観光客相手の企業はシーズンオフの時期は資金が厳しくなります。そこで資金がマイナスになるようなら事前に手立てを考えなければなりません。例えば金融機関から借り入れをするか、支払いのうち延ばせるものを延ばすか。いざ資金が足りなくなってから対処しようとしても、余裕がないので冷静な判断ができない可能性があるかもしれませんし、相手に足元を見られるかもしれません。何より倒産の瀬戸際なので精神衛生上好ましくありません。そのため、事前に資金繰り表を作成することで、安心して資金が厳しい時期を乗り越えることができるのです。

資金のデコボコを知る

会計の回で詳しく説明する予定ですが、売上を計上するタイミングと入金のタイミングはズレます。同じく、費用の発生するタイミングと支払のタイミングもズレます。売上のタイミングのズレは把握している経営者も多いでしょう。しかし、費用はたくさんの項目があるので、支払のタイミングもバラバラです。さらに、費用とは別に借入金の返済もあります。つまり、出金のタイミングがバラバラなので資金の動きを経営者の頭だけで把握するのは難しくなります。資金繰り表を作る意味は、こうした入出金のタイミングのズレを正確に反映し、企業全体としていつ資金の谷があり、山があるか把握することにあります。これを把握することで、設備投資や補助金などといった金額の大きい取引も安心して行うことができます。

なお、俗に黒字倒産という言葉があります。これはまさに収益費用の発生のタイミングと資金収支の発生のタイミングがズレることにより発生するものです。つまり、黒字なので本来は入金が多いはずです。しかし、一般に企業が拡大期にあるとき、資金が不足しやすくなります。なぜなら、多くのビジネスにおいて入金より出金のタイミングが先だからです。具体的には、売上げて入金するより先に、仕入れ代金や人件費の支払がくるということです。黒字倒産は、入金より前に支払いのタイミングが来てしまい、資金がなくなって倒産するというケースです。本来このタイミングのズレを埋めるのが金融機関からの運転資金になるわけです。資金繰り表を作ることで、金融機関からお金を借りたほうがよいかどうかもわかるということですね。

金融機関の依頼

現実問題として、企業が資金繰り表を作るのは金融機関から作るよう言われたためではないでしょうか。なぜなら、資金繰り表作成は上記のようなメリットがあるものの、それなりに手間がかかるものなので、企業が自発的に作るケースは少ないからです。では、なぜ金融機関は企業に作成が面倒な資金繰り表を求めるのでしょうか。それは、金融機関が貸したお金が無事返ってくるか判断するのに資金繰り表は極めて重要だからです。そのため、後述するように金融機関から評価されやすい資金繰り表作成のポイントがあります。

資金繰り表の作り方

テンプレート

資金繰り表のテンプレートはたくさんの方が作られており、どれを使っても問題ないです。ここでは中小企業において使われることの多い日本政策金融公庫様のテンプレートを載せておきます。記載方法についても添付ファイルに書いてあるので参考にされると良いでしょう。

注意点

税金の支払いを漏らさない

税金の支払いは事前に金額・時期ともに読めるのがほとんどです。特に消費税の支払いは金額も大きく赤字でも支払う必要があるので大切です。顧問税理士に聞けばすぐ教えてくれるので、もらさず記載しましょう。

試算表の現預金と一致させる

将来の資金繰り計画だけでなく、過去の資金繰り実績も記入する場合、現預金の金額を記載することになります。この金額は、試算表の現預金の金額と必ず一致させてください。というのも、銀行が企業を判断する材料として、年間では決算書、期中では試算表をベースにしているからです。そのため、試算表と資金繰り表が整合していない場合(=資金繰り表の現預金と試算表の現預金の金額が異なる場合)、苦労して作った資金繰り表の信頼性がガタ落ちになってしまいます。

金額が大きい内容わかるように書く

特に金融機関に提出する場合の注意点ですが、金額の大きい取引はわかるように書くべきです。金融機関は資金繰り表をもとに資金の流れを把握します。そこで金額が大きいが内容不明のものがあったら必ず質問してきます。そのため先回りして金額が大きい項目は内容(~補助金、消費税の還付など)がわかる記載にしましょう。金融機関に安心してもらうことで、金融機関からの評価も高まります。そして、そういう小さな評価の積み重ねがいざという時に融資につながります。

日次資金繰り表か、月次資金繰り表か

資金繰り表には月次資金繰り表だけではなく、日次資金繰り表(日繰り表)もあります。どちらを作成すればよいでしょうか。基本的には月次資金繰り表で十分です。日次資金繰り表は月次資金繰り表以上に手間がかかるんものですから、必要に迫られた場合でよいでしょう。ではどのような場合に必要に迫られるか。それは資金繰りが逼迫した場合です。つまり、月次資金繰り表では資金が足りているように見えるが、日次資金繰り表では足りない可能性がある場合です。例えば、買掛金の支払いや給料の支払いは毎月10日や25日に集中します。このタイミングで大きな入金がなければ、この日付近で資金がショートする可能性があります。その場合、事前にどの支払いを繰り延べるか検討する必要があります。このようなケースでは月次資金繰り表では中身が見えないので、日繰り表を作成することになります。

金融機関はここをチェックする!

金融機関のポイントを押さえるべき理由

金融機関に資金繰り表を提出するのは、新規融資を依頼するタイミングが多いでしょう。実務的な話をしますと、必ずしも資金繰り表の完成度が高くなくても、いつくか質問され、答えることで借りられることも多いです。一方で、資金繰り表は融資の判断材料とするだけでなく、企業の資金管理能力を図る材料にもなります。そのため、資金繰り表の出来が良くても悪くても金融機関から分かりやすい反応はないと思いますが、資金繰り表の出来が良ければ企業への印象が良くなり、次回以後の借入交渉もスムーズに行く可能性が高くなります。そのため、金融機関が見るべきポイントを抑え、印象が良くなる資金繰り表の作成を目指しましょう。

返済原資は大丈夫か

金融機関の一番の関心事は、貸したお金がちゃんと返ってくるか否かです。身も蓋もない言い方になりますが、地域のためとか企業のためとか色々なお題目を言われたところで、金融機関の最優先事項はちゃんと返済してくれるかどうかに尽きます。そのため、企業側としてはちゃんと返せますよ、ということを示すのが大事になってきます。具体的には、本業で十分な収入があって、支出と返済を賄うことができるというのを資金繰り表の各数値から読み取ります。そのため、数字の話だけで言えばショートしない資金繰り計画を作れば自動的に返済原資も説明していることになります。しかし、ここではもう一歩踏み込んだやり方を提案します。それは、返済原資が確実なのをストーリーで金融機関に説明するということです。例えば、設備投資によって新商品を開発し、A社に10百万円売ることができるので返済ができるという話です。資金繰り表には通常ここまで書きません。そのため、上記のストーリーは金融機関の担当者へ口頭で伝えることになります。これをすることで、金融機関担当者の企業に対する理解は格段に上がります。上記のようなことは、聞かれなければ自分から言わないという経営者も多いと思いますが、ぜひこちらから伝えてあげてください。

資金使途は問題ないか

次に金融機関が重視しているのは資金使途です。金融機関は融資をする際、運転資金や設備資金など資金使途を明確にして融資決定します。そのため、運転資金として貸し出したものが他の金融機関への返済に使われたり、設備資金とした貸し出したものが原材料の購入に充てられたりしたら大問題になります。信用保証協会や制度融資(県や市町村など自治体が保証するもの)を用いた場合はなおさら厳しくチェックされます。そのため、資金繰り表においても借りた資金が目的通りに使われていることがわかるよう作成することが大切になってきます。

現預金水準は少なすぎず、多すぎず

次は、現預金の水準についてです。資金繰り表においては、例えば月次資金繰り表であれば毎月の現預金残高が記載されます。これがマイナスであれば資金ショートすることが確実であるため、もってのほかです。しかし、プラスであってもわずかの残高しかなければ、少し予定より下振れただけでも資金がショートするのではないかと金融機関は不安に思います。そのためある程度余裕を持った現預金の水準を維持する資金繰り計画とすべきです。具体的には、一番厳しい谷間で月商の1.5ヶ月が一つの目安となるでしょう。一方、多ければ多い方が良いかというと、必ずしもそうではありません。なぜなら、あまりに現預金水準が高いとそもそも新規融資は必要ないのではないかと判断することも多いからです。また、借入金を返済猶予中の企業においては、返済の再開ができるのではないかと思われ、実際に要求されることもあります。そのため、資金繰り表における現預金水準は少な過ぎず、多過ぎず、妥当な水準にする必要があるのです。

異常な入出金

注意点で説明したことと重複しますが、臨時で多額の入出金については内容を書き、金融機関に無用の疑念を与えないことが重要です。既に説明したような補助金や税金還付なら説明をつけるだけで金融機関に納得してもらえますが、役員への貸付だったり相手先が不明の多額な出金であれば「待った」がかかる可能性があります。金融機関からどの程度注文がつくかは企業の財政状態や金融機関との力関係によりますので一概には言えませんが、金融機関が嫌がる取引をあえてすることは控えましょう。

網羅性

これは資金繰り表作成時よりも、事後的に問題になることが多いです。つまり、資金繰り表を提出し、融資が実行されたとします。そこで数ヶ月が経ち、資金が不足したとします。不足した原因が、事前にわかるものであり資金繰り表に盛り込まれていなかったら企業の資金管理能力が疑われます。例えば、消費税の支払いは前年度の実績により決まるため、金額も時期も事前に予測できます。このような項目を資金繰り表に織り込んでおらず、それが原因で資金が不足するとしたら、金融機関としてはなんのための資金繰り表だったんだと思ってしまいます。金融機関から資金管理能力を疑われることは会社に大きなデメリットがあります。新規融資が難しくなるだけでなく、求められる報告回数が増えたり、提出資料が増えることもあります。結果、企業の事務負担も増えることになります。そのため、資金繰り表には事前にわかる項目については漏れなく記載するようにしましょう。不安なら顧問税理士に相談すればアドバイスをくれるでしょう。

まとめ

・資金繰り表とは、現預金の収支を内容別に表したもの。日次資金繰り表(日繰り表)と月次資金繰り表がある。

・作成の目的は資金ショートを防ぐ、資金の山と谷を知る、金融機関に求められる。

・資金繰り表を作る際の注意点は、税金を漏らさない、試算表の現預金と一致させる、金額が大きい取引は説明を加える。

・金融機関が見るべきポイントは、返済原資の確保、資金使途、現預金水準、異常な項目の内容、網羅性