コロナ禍から経営をどう立て直すか

01.一つ一つの不安への対策を考える

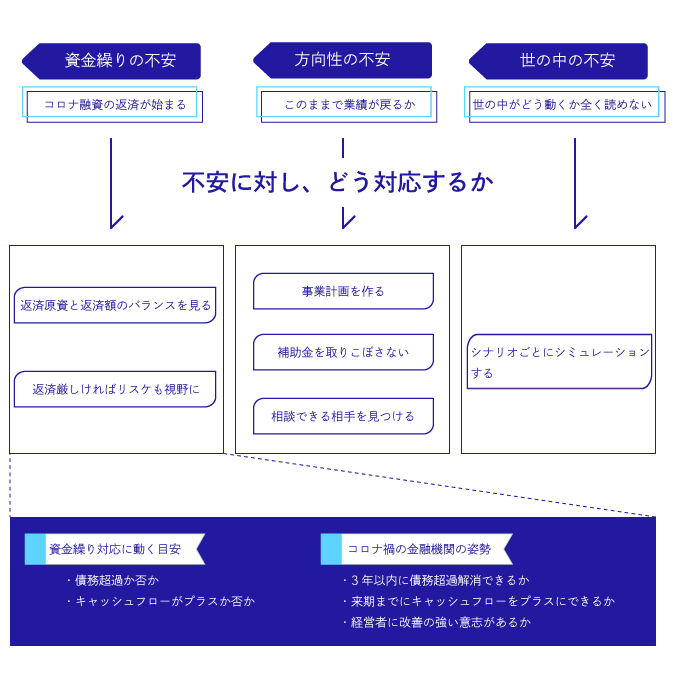

未曾有のコロナ禍において、多くの会社がこれまでにないくらい苦しんでいます。その上、終わりが見えそうで見えない期間が長く続き、会社の財務も傷んでいます。どの経営者も当然経営を立て直したいと思うわけですが、具体的にどのようにすれば良いか分からず漠然とした不安を抱えたままという経営者の方も多いでしょう。そのような状況でどうすれば良いか。一つの糸口としては、漠然とした不安を明確にし、それぞれ解決の道筋をつけることだと考えます。個別の施策は当然業界や会社の置かれている状況・前提によって変わってきますが、コロナ禍での不安は多くの企業で共通しています。それでは一つ一つの不安と解決策を見ていきましょう。

02.不安①資金繰りの不安

コロナ融資の返済が開始する

コロナ禍で会社の資金繰りは厳しくなりましたが、国がコロナ融資によって大きな支援をしたので一息つけた会社も多いと思います。しかし、コロナ融資の据置期間は1年が多く、そろそろ返済が始まる会社も多いと思われます。コロナ融資の返済が始まるとコロナ前より返済負担が重くなるので非常に不安になるでしょう。この不安は数値計画において返済額と返済原資が釣り合っているかを見ることで解消されます。

返済原資と返済額のバランスを見る

漠然とした不安は数値化することにより解消されます。具体的には、数値計画を作れば、返済額を返せるかすぐにわかります。返済額は各借入ごとの返済額を合計したものです。返済原資は、償却前営業利益(営業利益+減価償却費。元金返済+利払いの原資となる)ないし償却前経常利益(経常利益+減価償却費。元金返済の原資となる)を用います。償却前経常利益については、過去実績では休業補償や給付金が含まれている可能性があり返済することができたかもしれません。しかし、将来計画においては不確実な収益は除くべきです。ここで返済原資<返済額となったら資金が流出している状況なので、いつか資金が尽きることになります。そのため何らかの対策を取る必要があります。

まず検討すべきは経費削減

資金が流出する状況を改善するには、出るお金を減らすか、入ってくるお金を増やすかのどちらかになります。出るお金を減らす方法としてまず検討すべきは経費削減です。具体的には、役員報酬の削減や保険契約の見直しが一般的な方法になります。とはいえ経費は会社ごとに内容が異なるので、まず自社の経費を見直すことが基本です。実践的な方法としては、総勘定元帳を経費の科目ごとに見るという方法があります。総勘定元帳とは決算書と一緒に会計事務所から送られている資料で、科目ごとに期中に全ての取引が記録されたものです。そのため量が膨大になるので一期分でも分厚い冊子になります。しかし、経費に限ってみれば一科目1〜数ページてあることが多く、多くても十数ページになります。記載内容としては、取引ごとに金額・相手先・内容など一つ一つの取引がわかる内容になっています。そのため、これらをざっと見渡せば社内て無駄な経費が使われていないかを確認することがてきます。経費の科目の全てに目を通しても数時間程度て確認できるでしょう。慣れていないことには心理的にハードルが高くなるものですが、一度削減すれば翌期以降も節約できるため、時間の使い方としては大変有意義です。

コロナ禍で借入の選択肢が増えた

コロナ禍になり多くの企業がコロナ融資を利用しました。具体的には日本政策金融公庫による新型コロナウイルス感染症特別貸付、各県の信用保証協会による機器関連補償・セーフティネット4号などといったものです。しかし、これら以外にもコロナ禍において生まれた資金調達方法があります。上記ほど一般的ではなくどの企業でも使えるというわけではないですが、通常の融資が困難になってしまった企業は検討しても良いでしょう。

まず、日本政策金融公庫による新型コロナ対策資本性劣後ローンです。資本性劣後ローンは金融機関が格付けをする際に借入ではなく資本とみなすことがてきるため、民間金融機関からの新規融資を受けやすくするという効果があります。一方で、一般の企業が利用するには事業計画書を作成する必要があり、若干手間がかかります。さらに実務面の話として、日本政策金融公庫としては融資の大義名分を大事にしており、当該劣後ローンにより民間金融機関の新規融資を引き出したり、債務超過が解消されるなど融資の意義を重要視しているようてす。なお、「資本性」であるため利息は配当に準じた考え方で利益がマイナスの場合は0.5%、プラスの場合は2%台後半になります。

次に、信用保証協会による伴走支援型特別保証制度というものがあります。売上が15%以上減少していることや、経営行動計画書の作成、原則四半期に一回の金融機関への報告などの要件がありますが、通常とは別の枠で融資の保証を受けることができます。

さらに、同じく信用保証協会による経営改善サポート保証(感染症対応型)制度というものがあります。こちらは信用保証協会による経営サポート会議などを利用した、より経営改善色が強い制度になりますが、こちらも通常とは別枠で融資の保証を受けることができます。

返済が厳しければリスケも選択肢に

出るお金を減らす方法には、金融機関にリスケ(返済猶予)を依頼するという選択肢もあります。リスケなんて簡単にできるのかと思われる経営者の方もおられるかもしれません。しかし、平時ならともかく、コロナ禍においては多くの企業がリスケしているので、金融機関側も抵抗感がなくなっています。そのため、多くの金融機関がコロナ融資を含めリスケは受け入れてくれる可能性が高いです。一時的にリスケしても、その後に返済を再開する返済計画とそのための返済原資が併せて記載された計画を提出することで金融機関は非常に安心します。

一方で、注意点としてはリスケをしてしまうと新規融資のハードルが非常に高くなるという点です。いったんリスケしても返済が開始すれば必ずしも可能性がないわけではないですが、リスケ中の会社に新規融資するというのは多くの金融機関においてかなり厳しいです。そのため、リスケをして新規融資を諦めるか、返済を続けて次回の新規融資を期待する(返済が完了すればその分新規融資はされやすくなります)かのシミュレーションをした方が良いケースもあります。ただし、現状毎月返済をしており、それでも新規融資が出ない場合もあるため、その場合はリスケをするのが良いでしょう。

心構えの注意点としては、リスケの状況に慣れてしまわないことが大切です。金融機関からはリスケが当たり前になって返済できるだけの利益を稼ごうとする気が感じられないという不満も聞きます。リスケとは借金が帳消しになるのではなく、返済を一時的に先延ばしにしたにすぎません。そのため、いつか返さなければならない点は忘れてはいけません。

資金繰り対応に動く目安

では具体的にどのような場合に動き始めれば良いか。以下の場合は対応が考えたほうが良いかもしれません。つまり、①債務超過である、②キャッシュフローがマイナスである、のいずれかが該当している場合です。債務超過とは決算書における純資産額がマイナスであることです。これは資産よりも負債の方が大きい状態でその会社の財産価値がない状態と言えます。キャッシュフローとは会社が年間に生み出した資金額のことです。キャッシュフローとして用いる指標には色々ありますが、営業利益+減価償却費や経常利益+減価償却費などが一般的です。コロナ禍においては金融機関も普段よりは緩めに会社を見ているので、資産超過(債務超過でない)かつキャッシュフローがプラスであれば借り入れできる可能性が高くなります。しかし、債務超過もしくはキャッシュフローがマイナスであると金融機関からお金を借りられるかは非常に不透明です。そのため直ぐに対応に動いたほうが良いでしょう。

コロナ禍における金融機関の姿勢

では、債務超過かつキャッシュフローがマイナスの場合、絶対に借りることができないのかと言えばそれも違います。業種によってはコロナ禍においては債務超過かつキャッシュフローがマイナスでも致し方ないケースもあるからです。そのような会社を金融機関はどう見るか。将来回復できる可能性が高い否かで判断します。具体的には、①3年以内に債務超過解消できるか、②来期までにキャッシュフローをプラスにできるか、③経営者に改善への強い意志があるか、を重視していると言われています。つまり、これらを満たしていることを説明できれば、債務超過かつキャッシュフローがマイナスであっても借入の可能性があるということです。しかし、これらを口頭で確認することは難しいので、事業計画書で判断することになります。対新規融資という観点からも事業計画書の作成が有効ということです。

03.不安②自社の方向性はこのままで良いか

一過性でない変化には対応する必要がある

当面の資金繰りは何とかなったとしても、中長期的に観た場合に自社の経営方針はこのままで良いかという不安もあるでしょう。今のままの経営スタイルでコロナ禍を生き延びることはできるのか、できないとしたら何をどのように変えていくべきか。おそらく多くの経営者がこの答えを見つけることができずに苦しんでいるのではないかと思われます。この点、コロナ禍による変化への対応は必要です。コロナ禍自体は今後どこかのタイミングで落ち着くでしょう。しかし、それでもコロナ前に戻るものと戻らないものがあります。コロナ禍が長期化したことによって、人々の心理や行動様式の変化が一時的でないものが出てきました。テレワークは代表的なものでしょう。このような動きに対応できなければ、対応できているライバルに遅れを取ってしまいます。

事業計画を作ることで最適な方向性を決められる

では、そのような変化、コロナ禍が落ち着いてもコロナ前には戻らないような変化に対して自社はどのように対応すべきか。何を軸に対応を考えるか。これを行う上では事業計画の作成が非常に有効だと考えます。なぜなら、事業計画を作る過程には現状分析→方針策定→行動計画という手順を踏みます。それらは上記コロナ禍でどう対応するかを考える上で極めて有益だからです。

現状分析:コロナ禍の影響を正確に把握する

現状分析は外部環境から自社の強み・弱みや競合についても分析します。コロナ禍で消費者がどのように行動するようになり、競合はどのような動きをしているか。コロナ禍に対応する動きに自社の強みは効果的か、弱みはボトルネックにならないか。そのように、方針を決める前の判断材料をたくさんあるめて意思決定の精度を高めるのが現状分析です。現状分析をしないで意思決定するということは、ただの当てずっぽうや勘で経営方針を決めるということです。言うまでもなく闇雲に決めれば間違う可能性が高まります。経営方針が正しいか間違っているかで経営成績に大きな影響を与えるわけですから、きちんと利益を上げたい会社は現状分析をしっかり行う必要があります。これほど現状分析は非常に重要ですが、重要性を理解している経営者はあまりいません。おそらく現状分析は面倒だからと感じているからでしょう。競合が現状分析をしていないのであれば、自社はしっかりすることで差をつけられます。しっかりと現状分析をしましょう。

方針策定:自社にとってベストの方針を策定する

現状分析により判断のために必要な材料が揃いました。次にするのは、コロナの影響や自社の特性を踏まえ、どのような方向に進めば自社にとってベストかを決めることです。ここでのポイントは、実現できること、勝てることです。まず、どんなに素晴らしい経営方針でも絵に描いた餅で終わったら何の意味もありません。理想ばかりで実現できなかったら無意味ということです。そのため、実現できる経営方針にするということです。また、その経営方針は自社に利益をもたらすものでなければなりません。そもそも事業計画を作成する目的はコロナ禍で落ち込んだ業績を回復させることです。そのため利益が今よりも増える見込みとなる計画とする必要があります。

必ずしもこれまでの経営から大きく方針転換する必要はありません。場合によっては今までの延長線上でも良いでしょう。しかし、その場合であっても上記2点は守るようにしましょう。

行動計画:施策を確実に履行する

大きな方針を策定したら、その後は個々の施策に落とし込みます。バラバラに施策を考えるのではなく、大きな方針を作りそれに基づき施策を考えると一貫性を保つことができ、シナジーが発揮しやすくなります。また、行動計画では責任者や期限も施策ごとに決めますが、こうすることで施策が実行されないまま徒に時間を浪費するという事態を避けることができます。

補助金を取りこぼさない

事業計画を作成する際、現事業の延長では生き残ることが難しく、大きな方針転換が必要だと判断することもあるでしょう。そのような時は補助金を検討するのも手です。事業内容を大きく変える行動への補助金には事業再構築補助金があります。これとは別に、ものづくり補助金や小規模事業者持続化補助金でも感染対策にまつわるものは通常枠とは別に枠が設けられています。また、各自治体もコロナ支援の一環として補助金や助成金を設けていることがあります(例えば栃木県小山市)。これらを取りこぼさないことで大きな助けになるでしょう。

相談できる相手を見つける

最後に、いつでも経営について相談できる相手を見つけることが非常に大切です。事業計画との関係で言えば、事業計画を作成して終わりということはあり得ず、定期的な見直しが必要になります。その際、計画作成時と環境や前提条件が大きく変化することがよくあります。そのような時にアドバイスをくれる相手がいることは非常に心強い存在です。また、補助金との関係で言えば、補助金は経営者の立場からは非常に魅力的でなんとしても利用したくなるものです。しかし、現実にはやるべきでない補助金に採択されてしまったがために逆に苦しむことになった会社も多いものです。やるべきでなかった理由は過大投資、需要不足、リソース不足など色々ありますが、いずれにせよ会社がやるべきではないとい投資を第三者の目線で冷静にブレーキをかけられる存在は会社にとって大きな助けになるものです。現実における相談相手の候補としては、顧問税理士、金融機関、経営者仲間などがいるようです。このうち、顧問税理士は必ずしも経営に明るいわけではなく、顧問先への協力姿勢も事務所や担当者によってまちまちです。金融機関も、利害関係がある、担当者によって熱意が大きく異なるといったリスクがあります。経営者仲間は一番多いようですが、やはり利害関係があることも多く、全面的に相談できるとは限らないといったデメリットがあります。このように、どの立場の方を相談者にしてもリスクはありますが、それでもやはり不安が大きくなるこのようなご時世で相談相手がいるといないとでは心情的に非常に大きく差が出るでしょう。

04.不安③世の中の動きを見通せない

シナリオごとにシミュレーションする

不安②の自社の方向性とはいわば内部についての不安です。これに対し、不安③は会社外部についての不安です。具体的には、自粛の影響はいつまで続くか、時短営業はいつまでか、酒類提供はいつからできるか、go to traverキャンペーンはいつ再開するかなど、自社ではどうすることもできないことに対する不安です。この不安の正体は、自粛や時短影響がいつまで続くかそのものというより、そうなった時に自社がどのような影響を受けているか不明であることです。そのため、そのようなケースにおける自社の状態をシミュレーションすれば不安の多くは解消されます。ここでのポイントは、先行きがどうなるか不透明であるので、先行きごとにシナリオを作成し数値計画をシミュレーションすることです。具体的には、自粛など逆境が今後もしばらく続くと仮定する保守的なシナリオ、ワクチン接種が進みある程度コロナ前の状況に戻ると仮定する自然体のシナリオ、go to travelやgo to eatキャンペーンなど景気刺激策によってコロナ前を上回る楽観的なシナリオです。各シナリオごとに三表計画(損益計算書、貸借対照表、キャッシュフロー計算書)、返済予定表、設備投資計画、税金計画を作ることで将来時点における状態を予測することができます。それぞれ見ていきましょう。

保守的なシナリオ

自粛や時短営業がこのまま続くと仮定すると、業種によっては多くの会社において事業が成り立たないことでしょう。ここでのポイントは、資金が不足するタイミングはいつになるかをあらかじめ把握することです。2020年において日本政策金融公庫やいわゆるゼロゼロ融資などのコロナ融資によって多くの会社が一息つくことができました。そのため、今はそれなりに資金的余裕がある会社も多いでしょう。しかし、本業で資金の流出が続いていけば、いつかは資金が尽きることになります。またコロナ融資の据置期間は一年が多く、今くらいの時期に返済が開始する会社も多いでしょう。そのため、いつまで資金が持つかを事前に把握することは会社において死活問題です。保守的なシナリオでは資金が不足するタイミングが他のシナリオより一番早くなります。そのため、早めに危機に準備することができます。数値計画を作成しなければ資金が尽きる直前に気づくことになる可能性が高いので、十分な時間的余裕を持って資金の手当を考えられることでどうなるかわからないという不安は解消されるでしょう。

成り行きのシナリオ

保守的なシナリオでは多くの会社においていつか資金が尽きる結果になると思います。一方で、コロナ前に戻る自然体のシナリオでは会社によって結果が分かれそうです。コロナ前に戻れば黒字化し、コロナ融資も含めた借入金の返済をできる会社は不安が消えるでしょう。一方、コロナ前に戻っても返済をできるだけの返済原資を確保できない会社は保守的なシナリオと同じようにいつか資金が尽きることになります。そのような会社は同じくあらかじめ資金の手当の準備をすることにより不安を解消することができます。

楽観的なシナリオ

景気刺激策によってコロナ前の水準以上に業績が回復すれば多くの会社において問題はないはずです。このシナリオを作る意味は、楽観的なシナリオにおいても十分な返済原資を稼げない会社にとって変化のきっかけを得るためです。コロナ前以上になれば借入を返済できて当然と思うかもしれません。しかし、様々な中小企業を見ていると、必ずしもそのような会社ばかりではありません。楽観的なシナリオでも借入金を返済できないということは、率直に言ってコロナ禍とは関係なく事業が成り立っていないということです。そのような会社は外部環境がどのであれ現状のままでは生き延びることが難しくなります。そのため、生き延びるために大きな変化をする必要があります。そのような変化の必要性を感じてもらうきっかけとして、楽観的なシナリオを作成する意義があります。

05.まとめ

・コロナ禍で経営を立て直すために、一つ一つの不安に対策を取る

・資金繰りの不安を解消するには、数値計画によって返済額と返済原資のバランスを見ればよい。返済額の方が大きければ金融機関にリスケを依頼したり施策を見直せばよい。

・返済原資>返済額となる道筋をつけること、そのための手段を一つ一つ明らかにしていくことで不安は解消される。

・自社の方向性がこのままでよいかという不安を解消するには、事業計画を作成することが役立つ。事業計画は現状分析→方針策定→行動計画という手順を踏むため、コロナ禍に対応するベストな対策を取ることができる。

・世の中の動きが見通せないという不安を解消するには、それぞれのシナリオごとに数値計画を作れば良い。自社の財政状態が各シナリオごとでどうなっているかをシミュレーションすることで予め対策を立てることができる。

以上、コロナ禍においてどう経営を立て直すかについて経営者の方が抱かれているであろう不安を解消する視点から対策を解説しました。

弊所では、今回ご紹介した計画作成、補助金支援、経営相談のサービスを提供しています。よろしければご検討いただけると幸いです。→あらたま会計事務所のサービスを検討する